Tout savoir sur la CARPIMKO et son fonctionnement

Nous avons à cœur de vous informer et de vous accompagner dans toutes les dimensions de votre exercice professionnel.

Les membres de la Commission Retraite & Prévoyance et le bureau fédéral vous expliquent les grands axes de compréhension de notre caisse de retraite : La CARPIMKO.

A chaque appel à cotisation de la CARPIMKO, vous êtes pris de vertige ? Pour vous aider dans la compréhension de ces contributions, vous trouverez ci-dessous toutes les informations utiles sur son fonctionnement, les évolutions récentes et vous aider à mieux saisir les tenants et aboutissants de cette institution au statut un peu particulier, qui permet une solidarité intergénérationnelle depuis 1948.

Nous espérons que cela vous permettra d’appréhender au mieux le fonctionnement, les cotisations et les droits relatifs à la CARPIMKO.

La CARPIMKO en quelques chiffres

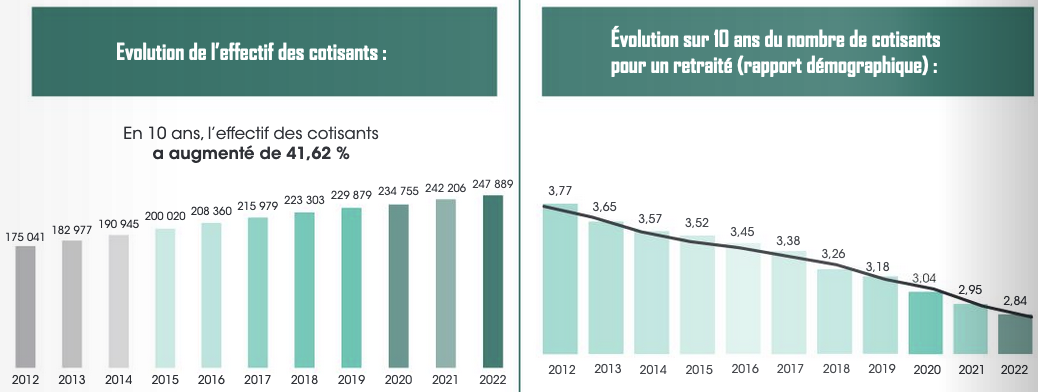

La CARPIMKO est composée de 247 889 cotisant·es (dont 8.6 % d’orthophonistes) et de 87 354 allocataires retraité·es.

La CARPIMKO c’est la Caisse Autonome de Retraite et de Prévoyance des infirmièr·es, des masseur·euses kinésithérapeutes, des pédicures podologues, des orthophonistes et des orthoptistes.

La CARPIMKO est un organisme de sécurité sociale de 160 salarié·es, chargée d’une mission de service public, sans but lucratif, sous tutelle administrative du Ministère des solidarités et de la santé.

22 administrateurs et administratrices se réunissent régulièrement pour voter les évolutions et étudier la situation et la pérennité financière de notre caisse de retraite. Une directrice assure la vision globale de la Caisse.

En 2022 pour les orthophonistes :

– 336 départs à la retraite,

– 12 263 euros pension annuelle versée en moyenne

– pour 25 ans et 3 mois de cotisation en moyenne.

Appels de cotisation :

L’appel de cotisations de l’année en cours est envoyé après la déclaration des revenus, soit courant juin.

Les cotisations, estimées lors de l’exercice précédent, sont recalculées selon les revenus déclarés et vous recevrez une “régularisation” des cotisations.

Chaque année nous payons donc les cotisations estimées ET les régularisations.

La CARPIMKO : fonctionnement démocratique

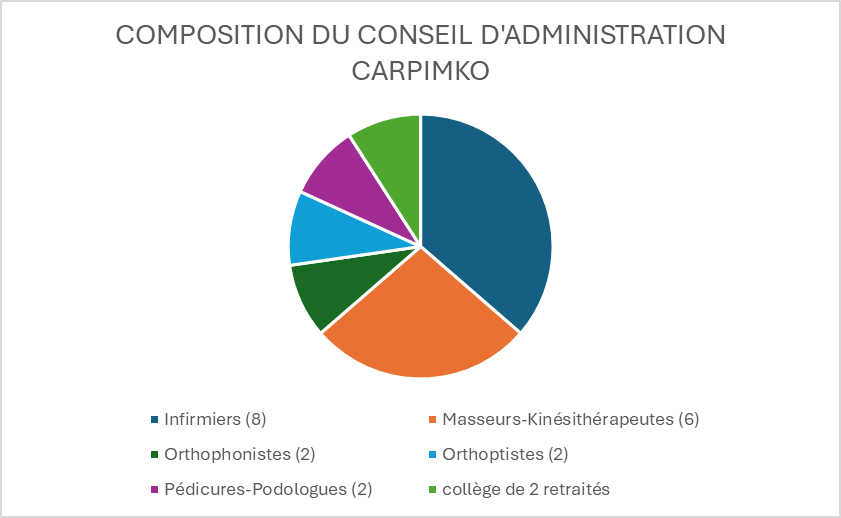

Le fonctionnement de la CARPIMKO repose sur un Conseil d’Administration composé de 22 administrateurs et administratrices titulaires et autant de suppléant·es : 8 infirmièr·es, 6 masseur·euses kinésithérapeutes, 2 orthophonistes, 2 orthoptistes, 2 pédicures podologues et un collège de 2 retraité·es.

Le nombre de voix est déterminé en fonction du poids démographique de chaque profession.

Les orthophonistes sont représenté·es par deux administratrices élues par le conseil d’administration fédéral de la FNO, Laurence Delsinne et Sylvie Arpin, dont les candidatures sont ensuite proposées aux orthophonistes cotisants, qui votent tous les 3 ans.

Sylvie Arpin est aussi vice -présidente de la CARPIMKO

Le rôle des administratrices CARPIMKO est de communiquer les éléments discutés au sein de la CARPIMKO et les décisions prises au Conseil d’Administration Fédéral (CAF) de la FNO.

Par exemple, chaque année en octobre, le CA de la CARPIMKO vote les budgets et les montants des cotisations pour l’année suivante. Cela se fait naturellement après le vote du CA de la FNO.

Les décisions de la CARPIMKKO peuvent parfois différer de l’avis émis par les administrateurs et administratrices fédérales de la FNO.

Les dernières élections des membres du CA de la CARPIMKO ont eu lieu en juillet 2022 par votes électroniques pour élire la moitié du conseil d’administration. Les prochaines élections auront lieu en 2025 pour renouveler l’autre moitié du CA.

Les taux de participation à cette élection sont les suivants :

Stéphane BEULAY, masseur kinésithérapeute, membre de la Fédération française des masseurs kinésithérapeutes et rééducateurs (FFMKR), ainsi que les 4 membres du bureau, représentant chacun une profession, ont été élu·es en septembre 2022.

La CARPIMKO : une caisse autonome

L’autonomie de notre caisse de retraite et de prévoyance repose sur le fait qu’elle paye les retraites et les prestations grâce à l’argent des cotisations de ses affilié·es.

Elle ne reçoit aucune aide financière extérieure.

Tout au long de votre carrière libérale, vous cotisez à quatre régimes obligatoires :

- Le régime de base

Créé en 1949, il est géré par la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL).

Le Conseil d’administration de la CNAVPL prend les décisions. Il est composé des 10 directeur·rices des sections, dont le président de la CARPIMKO et de 2 syndicats de professions libérales (Union nationale des professions libérales (UNAPL) et Chambre nationale des professions libérale (CNPL)).

La CARPIMKO ne prend donc pas seule les décisions en ce qui concerne le régime de base.

- Le régime complémentaire (RC)

Les décisions sont votées par le Conseil d’Administration de la CARPIMKO uniquement. Il a été créé en 1956

- L’Avantage Social Vieillesse ( ASV)

Il est issu des négociations conventionnelles entre la Caisse nationale d’assurance maladie (CNAM) et la FNO. La CARPIMKO en appelle les cotisations mais ne gère pas ce régime. Il existe depuis 1960.

- Le régime Invalidité-Décès (RID)

Le plus récent des régimes de notre solidarité, créé en 1968, est géré par le Conseil d’Administration de la CARPIMKO qui vote le montant de la cotisation et les prestations.

La Direction de la Sécurité Sociale (DSS) est la tutelle qui peut opposer un veto sur les décisions prises par les administrateurs et administratrices si des décisions mettent en jeu l’équilibre financier des régimes, ou si certaines décisions ne respectent pas les statuts. D’autres institutions comme la Cour des Comptes examinent la gouvernance et les décisions du CA de la CARPIMKO.

La Caisse effectue également des contrôles internes systématiques au sein et entre ses différents services, process qui sont validés par une commission d’audit une fois par an.

C’est au regard de toutes ces contraintes administratives et financières qu’est gérée la CARPIMKO. Ainsi, elle ne peut agir comme elle le souhaite et doit tenir compte des différents paramètres.

La CARPIMKO : des évolutions à venir

- Le Régime complémentaire :

Comme toutes les caisses de retraite, la CARPIMKO subit une augmentation forte du nombre de prestations retraites à payer avec une diminution du rapport entre le nombre de cotisant·es et le nombre de retraité·es

Les cotisations que vous versez chaque année servent à acheter des points *. Lors de votre départ en retraite, ces points accumulés servent à déterminer le montant de votre pension. Le taux entre le prix d’achat des points et le prix des points à la retraite s’appelle taux de rendement. Il est régulièrement révisé afin de maintenir l’équilibre cotisations/prestations. Lorsque le taux de rendement ne permet pas d’assurer l’avenir la caisse, ce qui est actuellement le cas, il est modifié.

*valeur du point : RB : 0,6027€ – RC : 20,38€ – ASV : 1,35 €

Même si la CARPIMKO possède des réserves, celles-ci servent déjà à payer les pensions de retraite en cours. Ces réserves sont indispensables car le nombre de cotisant·es pour un·e retraité·e baisse et le montant des cotisations actuelles ne suffira plus à payer les pensions futures si l’on ne fait rien.

La réforme Borne a intégré de nouveaux droits qui sont appliqués au régime de base des professions libérales depuis janvier 2023 :

- augmentation de 10% de la pension pour les affilié·es ayant eu 3 enfants

- acquisition de nouveaux droits lors du cumul emploi retraite

- accès à la retraite progressive

- mise en place d’une surcote (Majoration pour Durée d’Assurance pour enfant) dès l’âge de 63 ans

- accès à la retraite à taux plein à 65 ans pour les aidants familiaux

Le CA de la CARPIMKO a voté l’application de tous ces droits au Régime Complémentaire également. Certaines mesures étaient demandées par la FNO depuis plusieurs années. Ces nouveaux droits, acquis depuis janvier 2024, ont eu des conséquences sur les cotisations du régime complémentaire.

- Le Régime Invalidité Décès :

Le RID est le régime de prévoyance de la CARPIMKO. Il indemnise les affilié·es en cas d’incapacité de travail à partir du 91ème jour d’arrêt et jusqu’à 3 ans révolus en versant des Indemnités Journalières (IJ).

A partir de la 4è année d’arrêt de travail, le régime verse une pension d’invalidité jusqu’à l’âge de la retraite. Aucun questionnaire de santé n’est demandé.

Retrouvez plus d’informations ici

En 2023, malgré la hausse de cotisation déjà prévue en 2022 le déficit du RID s’est accentué avec une prévision d’extinction des réserves en 2028. Des mesures d’économie ont dû être prises et des hausses de cotisations ont été nécessaires pour que le régime puisse continuer à vivre, pour que des IJ puissent être versées à celles et ceux qui en ont besoin.

Une solidarité obligatoire ?

Les cotisations versées à la CARPIMKO sont obligatoires. En France, tous les travailleur·euses, quel que soit leur statut, cotisent de façon obligatoire à un organisme de retraite. Ce système crée une solidarité intergénérationnelle, qui permet de maintenir un niveau de vie décent pour toutes les personnes qui ont cotisé suffisamment longtemps.

Bien entendu, les administrateurs et administratrices de la CARPIMKO ne décident pas de tout. Ils ont la responsabilité de gérer nos ressources et d’anticiper du mieux possible les évolutions de comportement des 200 000 professionnels concernés et les évolutions législatives.

Si nous perdions notre caisse dite “autonome”, nous ne serions plus en mesure d’ajuster, même à la marge, certaines décisions, que ce soit en terme de montant des cotisations, ou en terme de montant des rentes versées. Ainsi, les cotisations grimperaient très vite à 28% des chiffres d’affaires comme c’est le cas pour les travailleur·euses salarié·es.

Si nous sortions entièrement du système de retraite par répartition, qui redistribue les cotisations encaissées auprès des personnes en activité sous forme de pensions versées aux retraité·es, chacune et chacun devrait veiller à organiser et mettre en place des systèmes pour vivre dignement lors de l’arrêt de l’exercice professionnel à un certain âge. Bien entendu, un tel système favoriserait les personnes dotées de patrimoine ou bénéficiant des plus hauts revenus. Les revenus moins élevés et les travailleur·euses sans patrimoine seraient potentiellement en grave difficulté voire dans l’incapacité de prendre leur retraite à un âge convenable ou de vivre de leurs maigres économies.

Nous sommes élu·es pour assurer la défense de notre profession et des professionnel·les, il nous semblerait impensable d’imaginer ce futur comme étant désirable.